公司财务

《企业会计准则》 中华人民共和国财政部会计司

关于修订印发2019年度一般企业财务报表格式的通知 财会〔2019〕6号

……

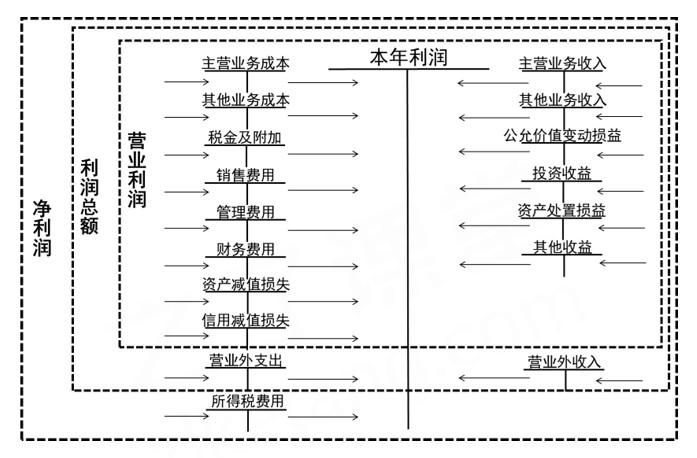

财务状况看“家底”

经营成果看“盈利”

现金流量看“血液”

– 标准无保留意见:财务报表完全符合会计准则,没有重大错报,是“最优评价”,使用者可放心依据报表决策。

- 带强调事项段的无保留意见:报表整体合规,但存在需要提醒使用者关注的重大事项(如大额诉讼、持续经营存疑),需结合强调事项综合判断。

- 保留意见:报表存在局部重大错报(如某笔收入核算不合规),但未影响整体,使用者需警惕该部分数据的可靠性。

- 否定意见/无法表示意见:否定意见指报表整体存在重大错报,完全不可信;无法表示意见指注册会计师无法获取足够证据判断报表真实性,二者均为“风险信号”,需高度警惕。

个人财务

要将个人财务类比公司财务进行分析,可围绕“家底(资产负债)”“收支(盈利能力)”“现金流(财务血液)”三大维度搭建分析框架,以下是具体方法:

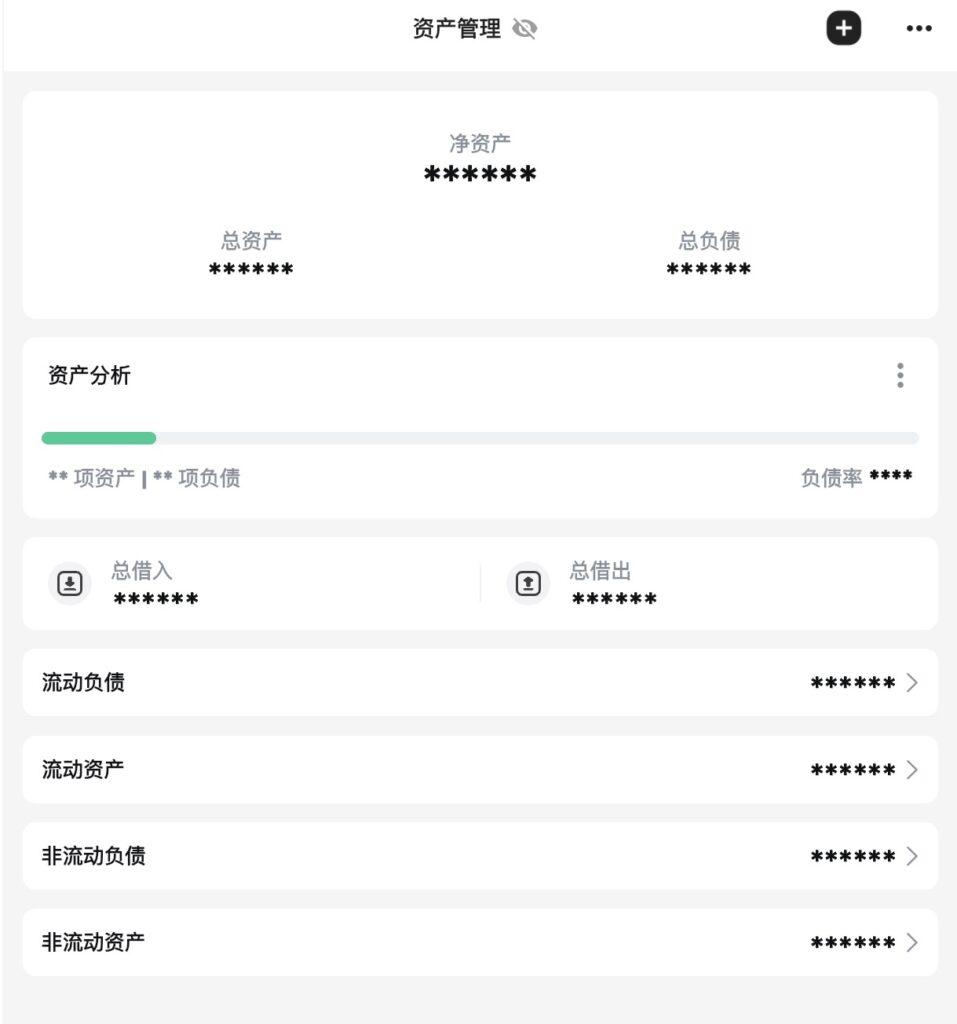

一、个人“资产负债表”分析——摸清你的“家底”

类比公司“资产=负债+所有者权益”,个人财务需先盘点资产、负债、净资产:

1. 个人资产盘点

- 流动资产:现金、活期存款、货币基金、短期理财产品(1年内可变现的资产)。

- 非流动资产:房产、车辆、长期基金/股票投资、黄金、收藏品、养老金账户等(长期持有或难以快速变现的资产)。

2. 个人负债梳理 - 流动负债:信用卡欠款、花呗/白条欠款、短期消费贷(1年内需偿还的债务)。

- 非流动负债:房贷、车贷、长期贷款(1年以上偿还的债务)。

3. 计算净资产

净资产 = 总资产 – 总负债,这是你真正的“净身家”,类比公司的“所有者权益”。

二、个人“收支表”分析——明确你的“盈利”能力

类比公司“利润=收入-成本费用”,个人需分析收入、支出、收支结余:

1. 收入来源分类

- 主动收入:工资、奖金、副业收入(如兼职、自由职业)。

- 被动收入:房租、理财收益(利息、股息、基金分红)、版税等(无需主动劳动即可获得的收入)。

2. 支出项目分类 - 必要支出:房租/房贷、水电费、物业费、交通费、餐饮费、保险费(生活刚需部分)。

- 可选支出:娱乐、旅游、轻奢消费、非必要电子产品等(可灵活调整的支出)。

- 储蓄/投资支出:定期存款、基金定投、股票投资、养老金规划等(为未来财务安全做的投入)。

3. 计算收支结余

结余 = 总收入 – 总支出,正数为“储蓄”,负数为“赤字”(需警惕长期赤字,会消耗资产或增加负债)。

三、个人“现金流量表”分析——关注你的“财务血液”

类比公司“现金流量表(经营、投资、筹资活动现金流)”,个人需追踪现金流入、流出及健康度:

1. 现金流入项

- 工资到账、副业收入到账;

- 理财收益到账、房租收入;

- 借款(注意:借款属于“筹资活动现金流”,流入但未来需偿还,并非可持续收入)。

2. 现金流出项 - 日常消费支出(必要+可选);

- 债务偿还(如房贷月供、信用卡还款);

- 投资支出(如定投扣款、股票买入);

- 应急支出(如医疗、突发状况)。

3. 现金流健康度判断 - 日常收支现金流(经营活动类):需持续为正,确保日常开销能被收入覆盖;

- 投资现金流(投资活动类):若为负,看是否是长期投资的合理投入(如定投积累资产);若为正,是投资回报的体现;

- 筹资现金流(筹资活动类):借款流入为正、还款流出为负,需控制筹资规模(避免过度借贷)。

四、个人财务关键指标——量化健康程度

通过以下指标可快速判断财务健康度:

| 指标 | 计算公式 | 健康参考值 | 意义说明 |

| 负债率 | 总负债÷总资产×100% | ≤50% | 负债率过高则偿债压力大,需警惕;房贷等“优质负债”可适当放宽,但需结合还款能力 |

| 流动比率 | 流动资产÷流动负债×100% | ≥200% | 反映短期偿债能力,确保突发状况下能偿还短期债务 |

| 储蓄率 | (总收入-总支出)÷总收入×100% | ≥30% | 储蓄率越高,财务自由度(如提前退休、应对风险)提升越快 |

| 应急资金充足率 | 应急资金÷月必要支出×100% | ≥300%(3-6个月) | 应对失业、疾病等突发状况,避免因资金断裂被迫负债或变卖资产 |

五、个人财务优化建议

1. 资产端:优化资产结构,增加被动收入(如合理配置理财、房产出租),分散投资降低风险(避免单一资产占比过高)。

2. 负债端:优先偿还高息负债(如信用卡分期、小额贷),合理利用低息负债(如房贷),避免“以贷养贷”。

3. 收支端:控制可选支出(如用“预算法”规划消费),提升主动收入(如学习技能、拓展副业),强制储蓄(可设置工资到账后自动转存)。

4. 现金流端:保持每月正现金流,预留充足应急资金(可单独存于货币基金),避免过度依赖借款维持开销。

通过这套类比公司财务的分析方法,你可以清晰掌握自己的“财务家底”“赚钱能力”和“资金健康度”,从而制定更科学的财务规划!